Как отразить в учете приобретение топливных карт на гсм. Расходы на ГСМ: учет и автоматизация Как учитывать путевые листы в 1с

При наличии большого количества транспортных средств, источников финансирования, разнообразных видов деятельности, а также агрегатов, расходующих горюче-смазочные материалы, перед учреждением стоит острая необходимость в автоматизации выписки путевых листов и корректного списания горюче смазочных материалов.

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для учета путевых листов на различные транспортные средства, рабочих листов для агрегатов, потребляющих ГСМ в соответствии с нормативами, разработана подсистема «Учет ГСМ ».

Для того чтобы начать использовать возможности учета ГСМ в программе, необходимо перейти на пункт меню «Администрирование » - «Настройка параметров учета » - «Специализированные подсистемы ». В данной вкладке необходимо проставить отметку в пункте «Учет горюче-смазочных материалов » для отражения документов данного направления.

- «Нормы для расчета расхода ГСМ для агрегатов » и «Нормы для расчета расхода ГСМ для транспортных средств »;

- «Поправочные коэффициенты в процентах » и «Поправочные значения для расчета норм расхода ГСМ »;

- «Маршруты движения транспортных средств ».

В пункте меню «Администрирования » по мере необходимости заполняются справочники по виду используемого ГСМ, лицензионных карточек, маршрутов автобусов и топливных карточек водителя.

Перед созданием путевого листа необходимо также заполнить данные о норме расхода транспортного средства в карточке основных средств. Для этого в карточке по кнопке перейти есть регистр сведений «Настройки норм расхода ГСМ для транспортных средств и агрегатов ».

Журнал путевых листов и таксировки путевых листов расположен в пункте меню «Материальные запасы ». В программе предусмотрено заполнение путевых листов разных видов в зависимости от транспортного средства. Рассмотрим оформление путевого листа легкового автомобиля (форма №3).

На вкладке «Общие сведения » заполняется информация о транспортном средстве, водителе, подразделении, сотруднике и организации, в распоряжении которого находится водитель. Лицензионная карточка заполняется в случае, если работа транспортного средства по путевому листу является лицензируемой деятельностью.

На вкладке «Выезд » предоставляются данные о времени выезда транспортного средства и показателях спидометра на начало дня. В нижней части путевого листа указываются ответственные за выезд.

Далее заполняется вкладка «Маршруты » с указанием маршрутов движения транспортного средства. После заполнения приведенных данных путевой лист сохраняется и выводится на печатную форму для предоставления водителю. Оставшиеся вкладки заполняются в программе после возвращения транспортного средства.

На вкладке «Маршруты » будет прописана дополнительная информация о времени выезда и возвращении транспорта, а также пройденном километраже. Во вкладке «Возвращение » указываются дата и время возвращения водителя, показания спидометра транспортного средства, а также ответственные за возращение. Информация о поступлении, расходе и остатках ГСМ заполняется на вкладке «Горючее » и по итогам дня результат работы водителя за смену в часах и пройденных километрах будет заполнено во вкладке «Результаты ». При необходимости можно также заполнить вкладку «Прочее ».

Для оформления списания ГСМ на основании путевого листа вводится документ «Таксировка путевых листов ».

Основная информация о путевом листе, транспорте, водителе и показании спидометра при выезде будет уже заполнена во вкладке «Данные путевого листа ». Для утверждения исходных данных на следующей вкладке необходимо выбрать кнопку заполнить для отражения маршрута движения транспортного средства в соответствии с путевым листом и норма расходов на 100 километров.

Расход нормативного расхода ГСМ используется следующий:

Результат = (0.01 * (Транспортная (базовая) норма расхода х Пробег + Норма расхода на транспортную работу) + Норма расхода на работу спецоборудования) х (1 + 0.01 х Поправочные коэффициенты) + Норма расхода на ездки самосвала + Норма расхода отопителей/кондиционеров, на прогрев и простой + (Пробег/Контрольное значение х Поправочные значения).

На вкладке «Расчет расхода ГСМ » предоставляется информация об остатках при выезде, поступлении и фактическом расходе ГСМ. Фактический расход ГСМ сравнивается с нормативным расходом, рассчитанным по формуле и выводятся данные об экономии/перерасходе.

Данные для отражения сумм в бухгалтерском учете прописываются на вкладке «Списание ГСМ » - здесь учитываются номенклатура материального запаса, единица измерения, КФО, счет учета, КПС, МОЛ, дебет счета и количество списываемого ГСМ.

После выбора типовой операции «Списание ГСМ по путевому листу » документ «Таксировка путевого листа » записывается и проводится, формируя вместе с тем проводки по списанию ГСМ.

Материалы , бюджетный выпуск, апрель 2018

Часто бухгалтеры допускают ошибку, списывая в 1С 8.3 ГСМ операцией, введенной вручную. Это не совсем правильно. Расскажу, почему. Дело в том, что при ручном вводе проводок затрагиваются только бухгалтерские счета из плана счетов («Регистры бухгалтерии»). А на самом деле этого зачастую недостаточно, так как при оприходовании ГСМ могут участвовать и другие регистры учета.

Рассмотрим на примере поступление топлива путем оформления авансового отчета, а затем пошаговую инструкцию по списанию ГСМ в .

Поступление ГСМ с помощью Авансового отчета

Списание бензина в 1С документом «Требование – накладная»

Итак, топливо на счете 10.03, аналитика «Основной склад», в количестве 20 литров у нас есть. Теперь по отчету водителя и с учетом нормативов нам нужно их списать.

Создадим новый документ «Требование – накладная». Заходим в меню «Производство», далее в разделе «Выпуск продукции» выбираем «Требования – накладные». В окне со списком документов нажимаем кнопку «Создать».

В шапке документа заполняем реквизиты «Организация» и «Склад».

Суть операций сводится к следующему: организация приобретает топливную карту, по ней расплачивается за топливо на АЗС в течение месяца единовременными платежами. Информация о количестве приобретенного топлива отражается на карте. Расходы на топливо включаются в состав расходов организации.

Для удобства используем числовой пример.

Пример. Организация перечислила поставщику предоплату за 1000 л бензина по цене 11,8 руб. за 1 л (в том числе НДС 1,8 руб.), отпускаемого по топливной карте. Отдельно была оплачена поставщику стоимость топливной карты в сумме 118 руб., в том числе НДС 18 руб. По данной карте было выбрано 990 л бензина, из которых на конец месяца 20 л осталось неизрасходованными в бензобаке автомобиля.

Вариант 1

Д К 51 Сумма, руб. 11 800 (1000 х 11,8)

Д К 51 Сумма, руб. 118

Д 50-3 К 60-1 Сумма, руб. 100 (118 - 18)

Д 19 К 60-1 Сумма, руб. 18

Д 68 К 19 Сумма, руб. 18

- Наличие счета-фактуры

Д 71 К 50-3 Сумма, руб. 100

Д 10-3 К 71 Сумма, руб. 9900 (990 х (11,8 - 1,8))

Д 19 К 71 Сумма, руб. 1782 (990 х 1,8)

Д 60-1 Субсч. «Расчеты с поставщиками» К 60-2 Субсч. «Авансы выданные» 11 682

Д 50-3 К 71 Сумма, руб. 100

Д 20 (23, 26, 29, 44) К 10-3 Сумма, руб.

В соответствии с нормы расходов топлива устанавливаются на основе фактического пробега (на основании путевого лица) помноженного на норму расхода топлива для соответствующей марки машины (л/100 км), скорректированную на коэффициенты учитывающие факторы, изложенные в Р3112194-0366-03. Во соответствии с письмом

По окончании месяца, на основании документов, выставленных поставщиком производятся следующие записи:

Отражен отпуск бензина поставщиком держателю топливной карты по накладной поставщика.

Д 71 К 60-1 Субсч. «Расчеты с поставщиками» Сумма, руб. 11 682 (990 х 11,8)

Д 68 К 19 Сумма, руб. 1 782

Вариант 2

Перечислены поставщику денежные средства в порядке предоплаты приобретаемого бензина

Д 60-2 Субсч. «Авансы выданные» К 51 Сумма, руб. 11 800 (1000 х 11,8)

Перечислены поставщику денежные средства в оплату приобретаемой топливной карты

Д 60-1 Субсч. «Расчеты с поставщиками» К 51 Сумма, руб. 118

Принята к учету полученная от поставщика топливная карта.

Д 50-3 К 60-1 Сумма, руб. 100 (118 - 18)

Отражена сумма НДС, предъявленная организации поставщиком

Д 19 К 60-1 Сумма, руб. 18

Принята к вычету сумма НДС, оплаченная организацией при приобретении карты

Д 68 К 19 Сумма, руб. 18

Примечание: для принятия НДС к вычету в соответствии со статьей 172 НК РФ должны выполнятся следующие условия

- Товары (работы, услуги) приобретались для производства товаров (работ, услуг) реализация которых признается объектом налогообложения НДС

- Наличие счета-фактуры

- Оприходование приобретенных товаров (работ, услуг)

- Фактическая оплата приобретенных товаров (работ, услуг)

Д 71 К 50-3 Сумма, руб. 100

Оприходован бензин, заправленный в бак автомобиля по топливной карте на основании отчета и иных документов, выданных электронным терминалом

Д 10-3 К Сумма, руб. 9900 (990 х (11,8 - 1,8))

Отражена сумма НДС по оприходованному бензину

Д 19 К 60-1 Сумма, руб. 1782 (990 х 1,8)

Зачтен ранее выданный аванс (предоплата)

Д 60-1 «Расчеты с поставщиками» К 60-2 . «Авансы выданные» Сумма, руб. 11682

Возвращена водителем топливная карта в кассу организации

Д 50-3 К 71 Сумма, руб. 100

Списана стоимость израсходованного организацией бензина на основании путевого листа автомобиля.

Д 20 (23, 26, 29, 44) К 10-3 Сумма, руб. 9 700 ((990 - 20) х (11,8-1,8))

Фактически израсходованное количество бензина определяется исходя из пробега автомобиля и нормы расхода бензина на 100 км. Норма расхода бензина утверждается приказом руководителя исходя из контрольного замера расхода топлива.

В соответствии с Руководящим документом Р3112194-0366-03 "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" (утв. Минтрансом РФ 29 апреля 2003 г.) Р3112194-0366-03. Во соответствии с письмом УМНС по г. Москве от 30 апреля 2004 г. № 26-12/31459 оправдательным документом для списания расходов на ГСМ служит путевой лист.

Примечание: в соответствии с пп. 11 п. 1 ст. 264 НК организация вправе отнести на расходы для целей налогообложения расходы на бензин, это можно сделать, даже если транспортное средство взято организацией в аренду (Письмо Управления МНС по г. Москве от 23 января 2003 г. N 26-12/4740).

По окончании месяца, на основании документов, выставленных поставщиком, производятся следующие записи:

Принят к вычету НДС по оплаченному и оприходованному бензину на основании полученного счета-фактуры.

Д 68 К 19 Сумма, руб. 1 782

Вариант 3 (наименее трудоемкий).

Перечислены поставщику денежные средства в порядке предоплаты приобретаемого бензина

Д 60-2 Субсч. «Авансы выданные» К 51 Сумма, руб. 11 800 (1000 х 11,8)

Перечислены поставщику денежные средства в оплату приобретаемой топливной карты

Д 60-1 Субсч. «Расчеты с поставщиками» К 51 Сумма, руб. 118

Принята к учету полученная от поставщика топливная карта (118 - 18).

Д 50-3 К 60-1 Сумма, руб. 100

Отражена сумма НДС, предъявленная организации поставщиком

Д 19 К 60-1 Сумма, руб. 18

Принята к вычету сумма НДС, оплаченная организацией при приобретении карты

Д 68 К 19 Сумма, руб. 18

Примечание: для принятия НДС к вычету в соответствии со статьей 172 НК РФ должны выполнятся следующие условия

- Товары (работы, услуги) приобретались для производства товаров (работ, услуг) реализация которых признается объектом налогообложения НДС

- Наличие счета-фактуры

- Оприходование приобретенных товаров (работ, услуг)

- Фактическая оплата приобретенных товаров (работ, услуг)

Д 71 К 50-3 Сумма, руб. 100

По окончании месяца, на основании документов, выставленных поставщиком

Оприходован бензин, заправленный в бак автомобиля по топливной карте на основании накладной поставщика

Д 10-3 К 60-1 «Расчеты с поставщиками» Сумма, руб. 9900 (990 х (11,8 - 1,8))

Отражена сумма НДС по оприходованному бензину

Д 19 К 60-1 Сумма, руб. 1782 (990 х 1,8)

Зачтен ранее выданный аванс (предоплата)

Д 60-1 «Расчеты с поставщиками» К 60-2 . «Авансы выданные» Сумма, руб. 11682

Принят к вычету НДС по оплаченному и оприходованному бензину на основании полученного счета-фактуры.

Д 68 К 19 Сумма, руб. 1 782

Списана стоимость израсходованного организацией бензина на основании путевого листа автомобиля.

Д 20 (23, 26, 29, 44) К 10-3 Сумма, руб. 9 700 ((990 - 20) х (11,8-1,8))

Фактически израсходованное количество бензина определяется исходя из пробега автомобиля и нормы расхода бензина на 100 км. Норма расхода бензина утверждается приказом руководителя исходя из контрольного замера расхода топлива.

В соответствии с Руководящим документом Р3112194-0366-03 "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" (утв. Минтрансом РФ 29 апреля 2003 г.) нормы расходов топлива устанавливаются на основе фактического пробега (на основании путевого лица) помноженного на норму расхода топлива для соответвующей марки машины (л/100 км), скорректированную на коэффициенты учитывающие факторы, изложенные в Р3112194-0366-03. Во соответствии с письмом УМНС по г. Москве от 30 апреля 2004 г. № 26-12/31459 оправдательным документом для списания расходов на ГСМ служит путевой лист.

Примечание: в соответствии с пп. 11 п. 1 ст. 264 НК организация вправе отнести на расходы для целей налогообложения расходы на бензин, это можно сделать, даже если транспортное средство взято организацией в аренду (Письмо Управления МНС по г. Москве от 23 января 2003 г. N 26-12/4740).

Генеральный директор аудиторской компании «АС-АУДИТ»

Сергей Долгалев

Учреждения и организации, имеющие транспортные средства, вынуждены ежедневно покупать бензин, дизельное топливо и другие горюче-смазочные материалы. Наиболее распространенные способы приобретения ГСМ – за наличные или с оформлением авансового отчета, а также по топливным картам.

Рассмотрим, как эти способы учета ГСМ реализованы в «1С:Бухгалтерии 8.3».

Учет по картам

Система оплаты пластиковой топливной картой является наиболее удобной и выгодной формой расчетов за топливо. Организация заключает договор с поставщиком ГСМ на приобретение бензина с применением топливной карты, на которой хранится информация об установленных лимитах на количество и ассортимент нефтепродуктов и сопутствующих услуг, а также об объеме денежных средств, в пределах которого можно получить нефтепродукты и сопутствующие услуги.

Оприходование стоимости топливной карты (если она есть, так как в большинстве случаев карту используют бесплатно при условии ее возвращения) можно оформить как поступление услуги через меню «Покупки» - «Поступление (акты, накладные)» - создать поступление «Услуги (акт)»).

Рис.1 Создание документа «Услуги»

Рис.2 Заполнение документа услуги – изготовление топливной карты

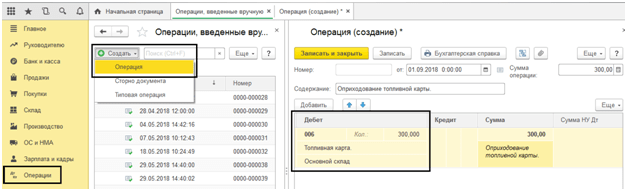

При этом саму топливную карту учитывают как бланк строгой отчетности на забалансовом счете 006 и отражают в учете с помощью ручной операции – меню «Операции» - «Операции, введенные вручную».

Рис.3 Операция, введена вручную – отражение топливной карты на забаланс

Обратите внимание, в случае изготовления топливной карты бесплатно, карта также отображаются на забалансовом счете 006 «Бланки строгой отчетности» по условной цене – 1 карта = 1 рубль.

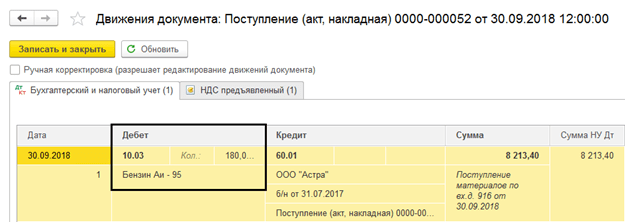

Поставщик топлива по окончании месяца предоставляет документы, отражающие количество литров, фактически приобретенных, что являться основанием для учета на счете 10.03 «Топливо» и оформляется через «Поступление товаров (накладная)», в меню «Покупки» - «Поступление (акты, накладные».

Рис.4 Меню программы 1С:Бухгалтерия «Покупки»

Создаем новый документ «Поступление товаров (накладная), заполняем организацию, поставщика, договор, склад и добавляем строки в табличную часть «Товары», используя кнопку «Добавить» или «Подбор». При создании номенклатуры обязательно указать тип номенклатуры – ГСМ.

Рис.5 Номенклатурная карточка ГСМ

Рис.6 Оформление поступления ГСМ

Таким образом, мы оприходовали ГСМ от поставщика. Сформировалась проводка – Дт. 10.3 - Кт. 60.

Рис.7 Движение документа «Поступление товаров (накладная)»

Поступление ГСМ по авансовому отчету

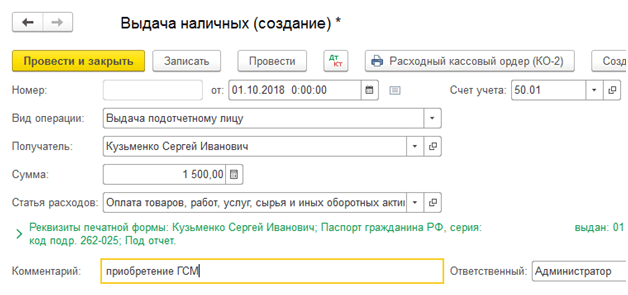

Чтобы отразить самостоятельную покупку водителем бензина за наличность, выданную ему, оформляем авансовый отчет. При этом сначала необходимо оформить выдачу денежных средств подотчетному сотруднику. Выдача денег из кассы фиксируется документом «Выдача наличных» с видом операции «Выдача подотчетному лицу».

Рис.8 Заполнение документа выдача наличных

Теперь создадим сам «Авансовый отчет» через «Банк и касса» - «Авансовые отчеты».

Рис.9 Кассовые документы

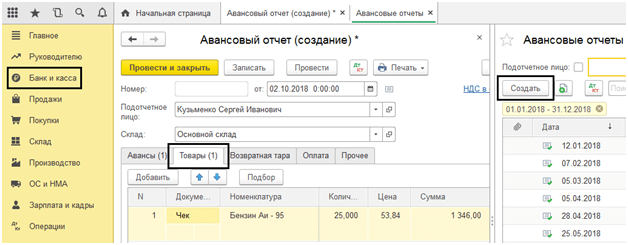

С помощью кнопки «Создать» создаем новый документ, в котором заполняем первую закладку «Авансы»: фиксируем документ выдачи аванса (у нас «Выдача наличных»), а внизу – прикрепленных к отчету документов. Далее переходим к заполнению табличной части, в которой подбираем приобретенную номенклатуру (Бензин Аи-95), указав количество и цену.

Рис.10 Заполнение отчета

Таким образом, мы оприходовали ГСМ через авансовый отчет. Его проводки – Дт. 10.3 - Кт. 71.01. Нажав кнопку «Печать» получаем печатную форму документа.

Рис.11 Печатная форма авансового отчета

Списание ГСМ в 1С 8.3

Учет списания ГСМ в 1С производится согласно путевым листам. Эту информацию сверяют с отчетами, предоставленными самим подотчетным сотрудником и обобщающими данные путевых листов и чеков АЗС.

Списание бензина и других ГСМ оформляется одинаково документом «Требование-накладная», который находится в разделе «Склад».

Рис.12 Фрагмент пункта меню «Склад»

В документе с помощью кнопки «Подбор» или «Добавить» указывается название ГСМ, объем и счет, на который будем его списывать. Последний, в свою очередь зависит от вида деятельности компании: например, если предприятие торговое, то счет списания – 44.01, производство (на основное производство) – 20, а общехозяйственные нужды – счет 26. Установка галочки «Счета затрат на закладке «Материалы», даст возможность указывать счета в одной строке с номенклатурой. Иначе они будут заполняться на отдельной закладке.

Рис.13 Заполнение «Требования-накладной» на списание ГСМ

При проведении требования-накладной стоимость бензина, списываемого на затраты, учитывается по средней стоимости.

Рис.14 Отчет о движении документа «Требование-накладная»

Этот же документ также можно сформировать на основании авансового отчета. Для этого, открыв сам отчет или весь журнал «Авансовые отчеты», нажать кнопку «Создать на основании» и выбрать искомый документ.

Рис.15 Создание «Требования-накладной» из «Авансового отчета»

Настройка субконто счета 10.03 «Топливо»

В нашем примере используется один склад для оприходования топлива. Если у вас несколько транспортных средств, то можно создать свой склад на каждый автомобиль и учитывать остатки и обороты по каждой единице транспорта.

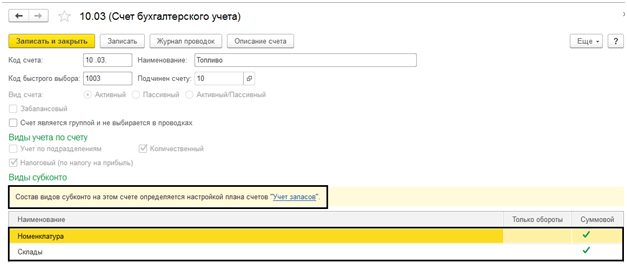

Для того чтобы учет на счете 10.03 велся в разрезе складов, посмотрим настройку счета в плане счетов. Откроем счет 10.03 – «Топливо». Здесь состав видов субконто определяется настройкой плана счетов «Учет запасов». Установив галочку «Учет запасов ведется по местам хранения», мы получаем дополнительное субконто в виде складов, учет на которых может вестись как в количественном, так и количественно-суммовом выражении.

Рис.16 Настройка субконто «Места хранения» счета 10.03 «Топливо»

Рис.17 Окно настройки плана счетов – счет 10.03 «Топливо»

Для примера перепроведем наши созданные документы, изменив «Основной склад» на склад «Автомобиль». После этих изменений в проводках отобразился «Склад», и при формировании оборотно-сальдовой ведомости появилась возможность добавить субконто «Склады».

Рис.18 Настройка оборотно-сальдовой ведомости по счету 10.03 «Топливо»

Как видим, в ОСВ выделился условный склад «Автомобиль».

Рис.19 ОСВ по счету 10.03 «Топливо» с детализацией по местам хранения

Ранее приобретаемое топливо отражено в ОСВ без указания склада – «…».

Путевой лист – документ, на основании которого учитываются затраты на ГСМ (горюче-смазочные материалы). Печатная форма (форма по ОКУД № 0345001) не является обязательной для всех организаций, кроме транспортных компаний. В типовых конфигурациях 1С 8.3 нет печатной формы путевого листа (можно добавить как внешнюю), но реализовано несколько способов :

- По авансовым отчетам

- По талонам

- По топливным картам

Рассмотрим пошаговую инструкцию и некоторые особенности каждого из них.

Схема учета выглядит следующим образом:

- Выдача наличных денег подотчетнику

- Оформление авансового отчета

- Возврат наличных в кассу

- Списание затрат на ГСМ по топливным картам

На рис.1 изображен авансовый отчет, в котором отражены сразу несколько операций: отчет о выданном авансе, оприходование бензина на склад, данные о счете-фактуре (если такой имеется).

На рис.2 можно видеть проводки документа. Чтобы счета учета по номенклатуре «Бензин АИ-92» заполнились автоматически, необходимо в регистре сведений « » добавить строчку для группы «ГСМ» (см. рис.3)

Печатную форму путевого листа можно подключить как внешний отчет или обработку в справочник «Дополнительные отчеты и обработки» (см. рис.4). Сам отчет придется заказывать у специалистов либо приобретать на Инфостарте .

Возврат денег по авансовому отчету (в нашем примере это 8 руб.) оформляется документом « », который заполняется автоматически в режиме «Ввести на основании» из документа « ».

Списание ГСМ по топливным картам

В отличие от талонов, топливные карты учитываются не как , а как бланки строгой отчетности на забалансовом счете 006.

В общем виде схема учета состоит из следующих пунктов:

- Оприходование топливной карты

- Оприходование бензина, поступившего по топливной карте

- Списание затрат.

Оприходование стоимости топливной карты можно оформить как поступление услуги – см. рис.11 и рис.12. А саму карту учесть на счете 006 ручной операцией (рис.13)

Поступление топлива оформляется документом « » (см. рис.14, рис.15).